Az MNB emeli az alapkamatot, a hitelkamatok nőnek, az infláció ugyancsak nő, drágább lesz a kinézett áru. Jelen állás szerint egy évre előre ez lesz e menet. Aki most vesz, jobban jár. Igaz lehet ez a hitelre is.

Tovább olvasom

Mindenkivel előfordulhat olyan élethelyzet, amikor egy szükséges kiadást csak hitel felvételével tudunk megoldani. Erre jó a személyi hitel. De legyen mindenki óvatos, addig nyújtózkodjék, ameddig a takaró ér. És még hagyjon rá egy keveset!

Tovább olvasom

Nem kell aggódni a gyed alacsony összege miatt, érdemes lehet hitelfelvételre vállalkozni gyermekvállalás mellett is: 2021-ben ugyanis már minden járásban volt elérhető bölcsőde. Tavaly összesen 47 ezer 117 gyermeket írattak be a négyféle típusú bölcsődék valamelyikébe, ami több volt a 2019. és a 2020. évinél is.

Tovább olvasom

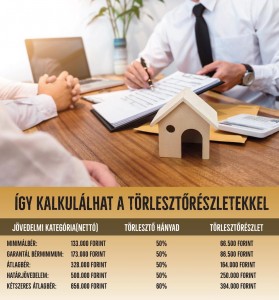

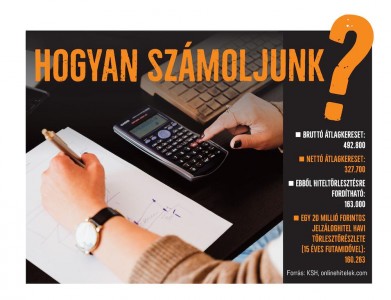

A hazai bruttó átlagkereset alig több mint fél év alatt 60, a nettó 40 ezer forinttal lett több, viszont a hiteltörlesztésekben is arányosan magasabb havi részletekkel számolhatunk. A nettó keresetünket, s a jövedelemarányos törlesztőrészlet mutatót (JTM) vizsgálják a bankok.

Tovább olvasom

Gyorsult a lakbérek egy éve tartó emelkedése januárban: országosan 1,9 százalákkal nőttek a lakásbérlés díjai az előző hónaphoz képest – adta hírül a KSH.

Tovább olvasom

A járvány első hullámát leküzdve a hazai lakás- és hitelpiac az elmúlt időszakban jelentős élénkülésen ment keresztül. A 2020-as év megtorpanása után 2021-től a koronavírus újabb hullámai ellenére is jelentősen nőtt az aktivitás a lakáspiacon, miközben a lakáshitelek piaca hónapról hónapra rekordokat döntött. Az erős kereslet ugyanakkor évek óta korlátos újlakás-kínálattal találkozik, így a piacot jelentős drágulás jellemzi.

Tovább olvasom

Megy? Marad? Meddig igényelhető? A családi támogatási lehetőségek közül soknak idén lejár a beadási határideje. Véghajrá jöhet a Falusi Csok-nál, otthonfelújítási támogatásnál és a babaváró hitelnél is.

Tovább olvasom

A legnagyobb független pénzügyi közvetítők együttműködésével megalakult a Független Pénzügyi Közvetítők Országos Szövetsége (FPKOSZ). A szövetség alapító tagja a Financial Expert (Finex) Kft. is. A társulás küldetése, hogy növelje a lakossági pénzügyi szolgáltatások piacának átláthatóságát és az ügyfelek bizalmát, elégedettségét.

Tovább olvasom

Országos szinten a lakosságszám csökkenése gyorsuló, míg a falusi CSOK által preferált településeken lassuló tendenciát mutat. Amennyiben a jogszabály nem változik, a jelenleg 2678 kistelepülést érintő támogatás 2022. június 30-ig igényelhető.

Tovább olvasom

Felpezsdítheti a lakáspiacot, azon belül a használt lakások forgalmát az szja-visszatérítést, amelyet a gyermekes családok a napokban kapnak meg - közölte az ingatlan.com.

Tovább olvasom