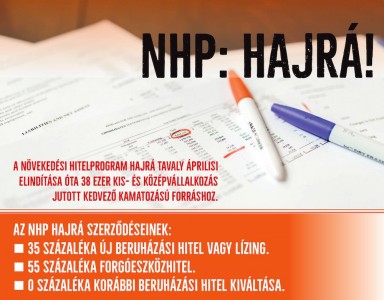

Nagyon pörgött, mégis kivezetik a piacról a rendkívül kedvező kamatozású – vállalatoknak nyújtott - Növekedési Hitelprogram Hajrá-t. Júliustól „helyette” jön a Széchenyi Kártya Újraindítási Program, vállalatok számára 100 millió forintig, kétéves futamidővel, legfeljebb 0,1 százalékos fix kamattal elérhető folyószámlahitellel.

Tovább olvasom

A hiteltörlesztési moratórium marad, de vele együtt azonban a terhek nőnek: ezt érdemes észben tartani akkor, amikor a bennmaradást vagy a kilépést mérlegeljük. Milliókkal nőhet meg a tartozásunk, ha nagyobb összegű lakáskölcsönt vettünk fel, s jövő nyárig élünk a fizetési moratóriummal (mely egyelőre idén októberig hosszabbodott meg). Akinek viszont nincs választása, annak most nagy segítség, hogy továbbra sem kell fizetnie a hitelét.

Tovább olvasom

Az ideális futamidő sokat hozhat a konyhára, ha hitel veszünk fel. És sokat is vihet, feleslegesen. Már szerződéskötéskor gondoljuk át, mi lenne az ideális, de idő közben is beavatkozhatunk, és csökkenthetjük a havi törlesztések időszakát.

Tovább olvasom

Az inflációt fékezi, a hitelünk törlesztőrészletét emelheti, a megtakarításunkat viszont növelheti a jegybanki alapkamat június végi emelése. Ez akár több lépcsős is lehet, hisz április óta a piaci szolgáltatások és az iparcikkek áremelkedése gyorsult, miközben az inflációs alapfolyamat-mutatók is emelkedtek.

Tovább olvasom

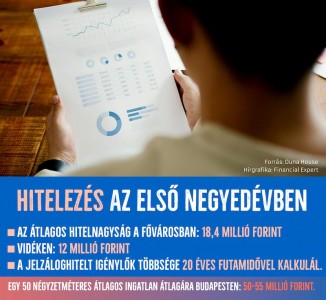

Bár a jegybanki kamatemelés kissé fékezheti az ingatlanpiacot, van honnan visszavenni: nagyon pörög ez a szegmens. 2021 első negyedévében több mint 41 ezer adás-vétel realizálódott az ingatlanpiacon, amelynek körülbelül 40 százalékát hitelből finanszírozták a vásárlók.

Tovább olvasom

Nem kell félni, nem fog fájni: érdemes néhány évente megvizsgálni hitelünket, nincs-e jobb termék a piacon, nem érdemes-e hitelkiváltásban gondolkodni. Havonta tízezreket, a teljes futamidő alatt akár milliós összeget spórolhatunk meg egy-egy jó ajánlattal: ennyit érhet egy pénzügyi szakember segítsége.

Tovább olvasom

Aki lakáshitelben gondolkodik, érdemes minél előbb lépnie, mert a jegybanki alapkamat további emelkedésével a kölcsönök is drágulnak. 2021. májusban az új lakáscélú hitelszerződések döntő többségét éven túli kamatfixálás mellett kötötték a háztartások a hitelintézetekkel.

Tovább olvasom

Mit tegyek, ha nincs elég pénzem, hogy kifizessem a beugrót a lakásvásárláshoz? Ha egyáltalán nincs megtakarításom, szóba sem jöhet a lakásvásárlás, hiába van biztos állásom és nagyon jó a fizetésem? Van megoldás, mondjuk a szülői ház, mint fedezet. De ismerni kell a szabályokat!

Tovább olvasom

Ne számítsanak fel előtörlesztési vagy szerződésmódosítási díjat akkor, ha az ügyfél jelzi: szeretné részlegesen vagy teljesen előtörleszteni a fizetési stop kapcsán felhalmozódott kamat- és díjtartozását - ezt várja el a pénzintézetektől a Magyar Nemzeti Bank. 2021. áprilisában 1,2 millió lakossági ügyfél és mintegy 30-35 ezer vállalkozás vette igénybe a moratórium lehetőségét.

Tovább olvasom

Őrületes drágulást tapasztalunk az építőanyagok piacán. Nem véletlen, hogy a kormány is foglalkozik már a témával. A mi építkezésünket viszont magunknak kell megoldani. Milyen eszközeink vannak? Hogyan tudunk plusz pénzhez jutni? Ezt tekintjük át.

Tovább olvasom