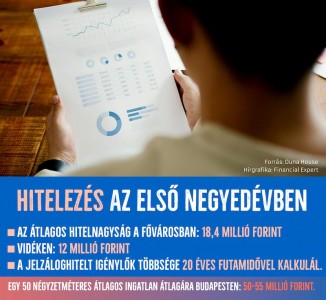

Bár a jegybanki kamatemelés kissé fékezheti az ingatlanpiacot, van honnan visszavenni: nagyon pörög ez a szegmens. 2021 első negyedévében több mint 41 ezer adás-vétel realizálódott az ingatlanpiacon, amelynek körülbelül 40 százalékát hitelből finanszírozták a vásárlók.

Tovább olvasom

Aki lakáshitelben gondolkodik, érdemes minél előbb lépnie, mert a jegybanki alapkamat további emelkedésével a kölcsönök is drágulnak. 2021. májusban az új lakáscélú hitelszerződések döntő többségét éven túli kamatfixálás mellett kötötték a háztartások a hitelintézetekkel.

Tovább olvasom

A Magyar Nemzeti Bank júniusban elindult kamatemelési ciklusa során már három alkalommal, összesen 90 bázisponttal növelte az alapkamatot. Ez begyűrűzik a bankközi kamatokba, így a változó kamatozású hitelek kamatlábát is meghatározza, ezáltal az adósok törlesztőrészletét is növeli.

Tovább olvasom

Az újabb jegybanki kamatemelés után a jegybanki alapkamat új mértéke 4,40 százalék: az infláció letörése ugyanakkor a hiteleseknek nagyobb törlesztőrészlettel jár (főleg a kamatstop után). Nyáron nagy bumm jöhet, érdemes jobb konstrukció után nézni a változó kamatozású kölcsönnel rendelkezőknek, még ha az most havonta néhány ezer forinttal többe is kerülhet.

Tovább olvasom

A Monetáris Tanács június végi döntése értelmében az alapkamat 185 bázisponttal 7,75 százalékra emelkedett (5,9 százalékról). Kérdés, ezek után az új hitelfelvevők milyen kondíciókkal szerződhetnek. A bankok közben a kereslet növelése érdekében valamennyire fékezhetik a kamatemelést.

Tovább olvasom