Bár a jegybanki kamatemelés kissé fékezheti az ingatlanpiacot, van honnan visszavenni: nagyon pörög ez a szegmens. 2021 első negyedévében több mint 41 ezer adás-vétel realizálódott az ingatlanpiacon, amelynek körülbelül 40 százalékát hitelből finanszírozták a vásárlók.

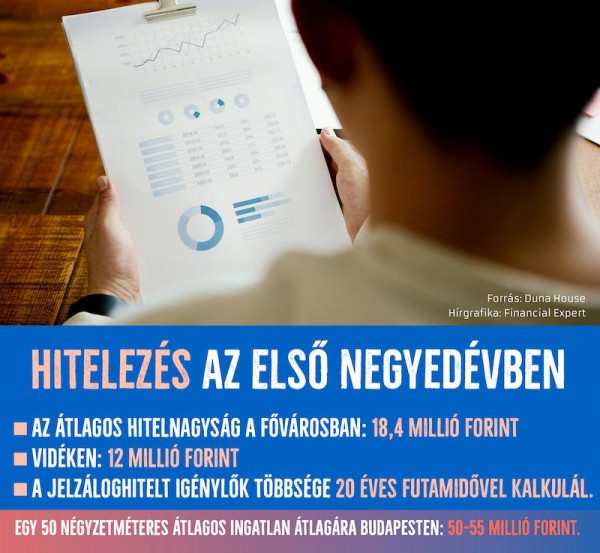

Nem csak darabszám, hanem ügyletérték tekintetében is növekedés volt tapasztalható a hitelpiacon. Budapesten a legnagyobb arányban (36%) 20 millió forint felett volt a jelzáloghitelek értéke, míg a keleti és a nyugati országrészben a 10-15 millió forintos tranzakció volt a legnépszerűbb. Az átlagos hitelnagyság a fővárosban 18,4, vidéken pedig 12 millió forint körül volt az év első három hónapjában. A jelzáloghitelt igénylők többsége 20 éves futamidővel kalkulál.

Még frissebb adat: 2021 májusában, országosan 14198 ingatlan adásvétel bonyolódott, valamint 102-107 milliárd forint szerződéses összegű lakáscélú jelzáloghitel realizálódott.

Átlagár: ötven négyzetméter a fővárosban 50-55 millió

Minden országban jelentősen emelkedtek az ingatlanpiaci árak, a legdinamikusabb fejlődés a magyar piacon zajlott. Évről évre kétszámjegyű növekedés volt tapasztalható, egészen 2020-ig, amikor is a koronavírus és annak gazdasági hatásai visszafogták a vásárlási kedvet. Még így is csak 4,4%-ra csökkent a 2019-es adatokhoz viszonyítva. Érdekességképp: egy átlagos, 50 négyzetméteres nagyságú párizsi ingatlanért így több mint 245 millió forintot kellene fizetni, míg Magyarországon a fővárosi átlagárak 50-55 millió forint körül mozognak a városközpontban.

Hitel: az átfutási idő a duplája lehet

Az otthonfelújítási hitelek következtében 2021 februárjától jelentősen megnőtt az igényelt hitelek száma. Havonta körülbelül 5500 hiteligénylést adnak be, ami heti szinten 1300-1400, naponta viszont közel 300 darabnak felel meg. Ezek általában mind kisebb értékűek, de mivel sok van belőlük, tovább fokozzák a pénzintézetek leterheltségét. Az átfutási idő így akár a duplájára is hosszabbodhat, amivel ajánlott előre kalkulálni, hogy az adásvételi szerződés teljesítését ne lehetetlenítse el. A folyamatot valamelyest fel lehet gyorsítani, ha pénzügyi szakértő segíti az ügyintézést. Így előre fel tudja hívni ügyfelei figyelmét a szükséges teendőkre, esetleges buktatókra, és egy kézben tart mindent.”

Ha minden elő van készítve…

Pénzügyi szakértő segítségével az ügyfél pár nap alatt teljes képet kaphat az ingatlanpiac egészéről és az aktuálisan – számára – elérhető állami támogatásokról. Nem szükséges különböző bankokkal tárgyalnia, a közvetítő által minden pénzintézet ajánlata egy asztalnál elérhetővé válik. Hitelcél és választott bank függvényében a kölcsönhöz szükséges dokumentumok és feltételek eltérőek lehetnek. Emiatt érdemesebb az adásvételi szerződésben olyan teljesítési időpontot meghatározni, amelyen belül a pénzintézet biztosan kifizeti az eladónak a vételi árat. Épp ezért, jellemzően ma már 90 vagy 180 napos határidőre szerződnek a felek.

A hiteligény leadása után az értékbecslés következik egy, a bankkal kapcsolatban álló, de véletlenszerűen kiválasztott alvállalkozó által. A hitelfelvevőnek érdemes olyan kontakt személyt megjelölnie ehhez, akinek kulcsa van az ingatlanhoz, és rugalmasan tud időpontot egyeztetni a helyszíni szemlére. Akár napokat is lehet így nyerni, akárcsak azzal, ha az eladó gondoskodik olyan részletekről, mint hogy az ingatlan beazonosítható-e (utcanév, házszám, lakásszám), kéznél van-e a társasház alapító okirata, elérhetőek és rendben működnek-e a közműórák, valamint, hogy az ingatlan helyiségei betöltik-e a kívánt funkciókat.

Papír, pecsét, aláírás

Érdemes felkészülni arra is, hogy a bírálati szakaszban bármilyen dokumentumot bekérhet a döntéshozó, ami lényegében befolyásolhatja a döntést. A bankszámlán megjelenő utalások, közlemények árulkodóak lehetnek, akárcsak a plusz jövedelemről – mint például a bónusz – szóló munkáltatói jövedelemigazolás is. Emellett az adásvételi szerződés szövegét is úgy kell alakítani, hogy ne csak az eladó és a vevő, hanem a bank elvárásait is megfelelően kell tartalmazza. Pozitív döntést követően a szerződésírók elkészítik az anyagot, amelyhez sztenderd esetben 1-2 nap is elegendő, egyedi paraméterekkel rendelkező ügyfélkondíciók esetén azonban több napot is igénybe vehet. A fair banktörvény értelmében minimum 3 napot kell biztosítani az ügyfélnek a hitelszerződés átolvasására az aláírás előtt. Annak érdekében, hogy utólag ne ütközzünk akadályba, fontos, hogy mielőbb jelezzük a banknak, amennyiben bármilyen adatunk (pl. név, okmányazonosító stb.) megváltozna a bírálat alatt. Ezután pedig már csak olyan feltételeket kell teljesíteni a folyósításhoz, többek között, mint az önerő igazolás, lakásbiztosítás vagy jelzálogjog-bejegyzés.