A személyi kölcsön népszerű hitelforma. Egyrészt szabad felhasználású, másrészt fedezetmentes. Magyarán arra költhetjük el, amire éppen akarjuk, és nem kell hozzá ingatlanfedezet. Na persze a bankok alaposan megnézik, kinek adnak, mennyit és mennyiért. Mitől függ, hogy mennyit fizetünk havonta? Ehhez adunk most fogódzkodókat.

Az rendben van, hogy szabad felhasználású hitelről van szó, de azért vannak tipikus okok, amiért ilyen hitelt veszünk fel. S hozzá összegek, amelyek jellemzőek lehetnek.

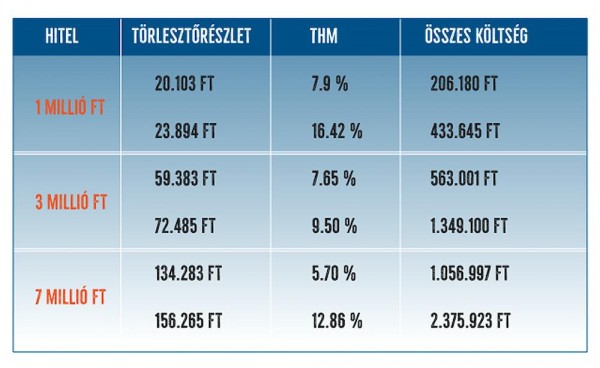

Valamilyen kisebb felújítás kell a házon, de azért annál nagyobb, hogy a havi jövedelemből egy-két hónap alatt összespóroljuk: 1 millió forint. Autót akarunk venni, a kiszolgált jószág ára csak az új árának felét fedezi: 3 millió forint. Az új otthonhoz megvesszük a telket, kell hozzá hitel is, de nem akarunk rá jelzálogot bejegyeztetni: 7 millió forint. Nézzük, mire számíthatunk ezeknél az összegeknél!

Táblázatunk a banki ajánlatok alapján készült, a legkisebb és legnagyobb havi törlesztőrészletűt mutatja a három hitelösszeg esetén. Mindhárom összegnél 5 éves futamidőt és 250 ezer forint igazolt havi nettó jövedelmet vettünk alapul, ami az adott banknál vezetett számlára érkezik. A legkisebb és a legnagyobb törlesztőrészlettel járó konstrukciót mutatjuk (néhány egyedi banki terméket nem vettünk figyelembe).

Látható, milyen széles skálán mozognak a banki ajánlatok. A hitelek összehasonlításánál több mutatót is összevethetünk, mindegyik lehet beszédes, javarészt összhangban is vannak, de mindegyik mást mond. A legkézenfekvőbb a havi törlesztőrészlet. Mégis csak azt kell előteremteni hónapról hónapra. De lehetnek más költségek is, amelyek drágítják a hitelt, mint a folyósítási díj, kezelési költség, utalás díja, könyvelési költség stb. Ezért vezették be a THM-et, azaz a teljes hiteldíj mutatót.

A közölt adatok tájékoztató jellegűek - sokszor halljuk olvassuk ezt a banki ajánlatok mellett. És ez a kitétel nem csak egy kötelező óvatosságból odabiggyesztett megjegyzés, hanem nagyon is igaz. Mert a bankok adósminősítése valóban személyre szabott, és így a végeredmény is az lesz.

Az egyik bank például a hitelkonstrukció részleteinél megjegyzi, hogy miként változnak a kondíciók a minősítés függvényében. Három kockázati kategóriát közölnek (esetünkben 3 millió forintos hitelről van szó):

Kemény forintokban mérhető tehát a jó adós státusz. Hogy mi mindent vizsgálnak az adósminősítésnél? Gondolkodjunk a bank fejével, és magunk is kitalálhatunk néhányat. Vizsgálják nyilván a jövedelmet, de nem csupán az összegét. Szempont lehet a munkaviszony hossza, de még a szektor is, ahol a hitelt kérő alkalmazásban áll. Merthogy vannak kevésbé és erősebben kockázatos szektorok. Nézzük meg az egyik bank ajánlatát 3 millió forintos hitelnél különböző, a náluk vezetett számlára utalt rendszeres jövedelem esetén.

Könnyen mondhatjuk, megint az jár jobban, akinek amúgy is van pénze. Nagyjából így is van, de ez többszörösen érthető. A bank vissza akarja kapni a pénzét, kamatostul. De az adóst is védi ez az elv, mert akkor érdemes hitelt felvennünk, ha vissza tudjuk fizetni.