Kamatot emelt a jegybank. Cél az infláció csökkentése. Jó ez, ha az árakat nézzük. És jó ez a betéteseknek. De rossz azoknak, akiknek nem fix kamatozású hitelük van. Kifejezetten rossz akkor, ha ez a hitel huzamosabb ideig a moratórium alá esik. Az érintettek gondolják át alaposan!

Legutóbb ez év szeptembere végéig hosszabbította meg a kormány a hitelmoratóriumot. Vannak jelek a kormányzati kommunikációban arra, hogy valamilyen formában újabb hosszabbítás jöhet, akár egy évvel is tovább nőhet a fizetési haladék. Ez azonban veszélyeket rejt magában, főleg az adósok számára.

Ahogy azt Nagy Tamás, a Magyar Nemzeti Bank igazgatója egy beszélgetés során elmondta, jelenleg 600 milliárd forintnyi hitelt nem törleszt a lakosság, a vállalati szféra pedig mintegy 1 100 milliárd forint hitel visszafizetését “jegeli”. A lakossági adósok 51%-a élt a moratórium adta előnyökkel, s ez az arány a kezdetektől nem is változott. A vállalatok tudatosabban használják ezt a válságkezelési lehetőséget, a kezdeti 50-60% mára 30%-ra zsugorodott. Azaz jelenleg a hitelt felvett cégek alig harmada van még a moratóriumban.

A jegybank felmérése szerint a lakossági ügyfelek jövedelmi viszonyai javultak az elmúlt hónapokban, mintegy fele tudná törleszteni a hitelt különösebb megerőltetés nélkül, mégsem teszi. Valamiféle kényelmi szempontok érvényesülnek, a 27% úgy nyilatkozott, hogy addig nem fizeti a részleteket, ameddig csak lehetősége van rá. Még ha most tudna fizetni, akkor sem. A jövedelmének így megmaradó részét az adósok többsége a napi kiadásokra fordítja, azaz elkölti. Ha ehhez hozzáadjuk azt a másik adatot, miszerint az adósok egyharmada van csak tisztában azzal, hogy a hitelmoratórium milyen hatással van a futamidőre, a törlesztőrészletre és a teljes visszafizetendő összegre, van ok aggodalomra. Ha mindenki pontosan tudná, mivel jár a moratórium, valószínű nagyobb lenne a fizetési hajlandóság. Éppen ezért megmutatjuk, mivel kell számolni annak, aki továbbra is a moratóriumot választja.

A szabályok szerint a 2020 márciusában meghirdetett szabályok szerint a hitel törlesztőrészlete a moratórium miatt nem változhat. Ez másként értelmezendő a fix és a változó kamatozású hitelek esetében. Ha fix kamatozású volt a hitel, akkor az adós a moratórium után ott folytatja, mint a moratórium előtt. A havi törlesztőrészlet változatlan, viszont meghosszabbított törlesztési pályával kell számolni. Tudni kell, hogy nemcsak a moratórium időszakával nő meg a futamidő, hanem a tőketartozás moratórium alatt összejött kamatának törlesztési idejével is. Mivel a törlesztőrészlet nem emelkedhet, a többlet a futamidőben jelentkezik. Ha valóban még egy évvel nő a moratórium, akkor a teljes hossza 27 hónap lesz. Az eredeti futamidő tehát kitolódik 27 hónappal, plusz a 27 hónapra esedékes kamat törlesztési idejével. Mit jelent ez forintban? Az MNB számításai szerint a lakáshitelek esetében az adósok felének 3 és fél évvel, azaz 42 hónappal kell tovább fizetni a hitelt, mint amit az eredeti törlesztőpálya mutatna. És a törlesztési idő kitolódása mellett növekedik a teljes visszafizetendő összeg is. Ha az adós még egy évig moratóriumban marad, a lakáshitelesek több mint felénél 10%-kal nő a teljes visszafizetendő hitelösszeg. Ennél jóval drámaibb lehet a helyzet egy magasabb kamatú személyi hitel esetében: az adósok több, mint fele 40%-kal nagyobb összeget fog visszafizetni az eredetinél.

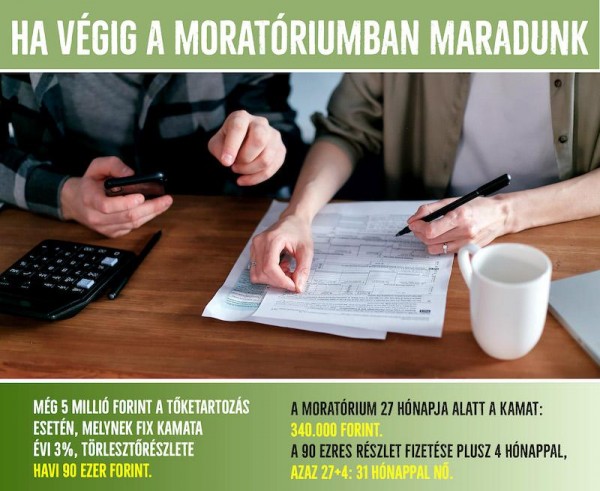

Vegyünk egy konkrét példát! Az egyszerűség kedvéért a számítást leegyszerűsítjük, a nyugalom megőrzése miatt pedig kedvezőbb adatokkal számolunk. Vegyünk alapul egy hitelt, amiből még 5 millió forint a tőketartozás, kamata pedig évi 3%, törlesztőrészlete havi 90 ezer forint. A 27 hónap alatt a kamat mintegy 340 000 forint, ennyivel többet kell majd visszafizetni összesen. A 90 ezres részlettel számolva csaknem 4 hónap pluszt jelent, azaz az eredeti törlesztési időtartam 27+4, azaz 31 hónappal nő. Ha a példánál nagyobb az összeg és nagyobb a kamat, az összes szám nagyobb lesz...

Még rosszabb lesz a helyzet a változó kamatozású hitelek esetében. Rájuk érvényes minden, amit eddig leírtunk, de ott a havi törlesztőrészlet is nagyobb lehet. A szabály ugyanis úgy szól, hogy a moratórium miatt nem nőhet a havi részlet. De lehet egyéb ok is, például a kamatemelés. Az MNB az infláció megfékezésére kamatemelésbe kezdett júniusban, csaknem egy év állandóság után 0,3%-kal növelte azt. Már akkor jelezték, hogy a kamatemelési ciklus addig folytatódik, amíg az inflációs célok azt megkövetelik. Azaz számítani lehet az alapkamat folyamatos növelésére. Azt is jelezték, hogy a havi emelések mértékét illetően a júliusi döntés meghatározó lesz. Nos, július 27-én újabb 0,3-ot emeltek, az alapkamat így 1,2% lett.

Az alapkamat növekedése nyomán rögvest nőttek a hitelkamatok is. És ez ugyancsak érinti a nem rögzített kamatú, moratórium alatti hiteleket. Ezek esetében tehát a törlesztési szünet után a törlesztési idő hosszabbodásán túl számolni kell havi részlet összegének emelkedésével is.

Mindezek alapján a jegybank azt javasolja, és ezt tesszük mi is, hogy az adósok minél nagyobb arányban térjenek vissza a törlesztéshez. Mindenki értékelje az anyagi lehetőségeit, és csak az maradjon a moratóriumban, akinek erre a védőhálóra valóban szüksége van. Pillanatnyilag előnynek tűnhet, hogy valaki nem fizeti a hitelét, s ezzel plusz elkölthető pénzhez jut. De a hitelt előbb-utóbb vissza kell fizetni. Minél tovább marad az adós a moratóriumban, annál nagyobb összeget kell majd pluszban visszaadnia.