Különleges helyzet állt elő, de hamarosan vagy az állampapír hozamoknak kellene csökkenniük, vagy a hitelkamatoknak emelkedniük – utóbbira nagyobb az esély. Most ugyanis az a ritka és extrém eset állt elő, hogy a lakáshitelek 10 évre fixált kamata alacsonyabb, mint az ugyancsak 10 éves lekötésű állampapír kamatai.

Arról már beszámoltunk, hogy gyorsul az infláció, a Központi Statisztikai Hivatal áprilisban már 5,1 százalékot mért, miközben a legjobb, fix kamatozású ajánlatok ennél biztosan alacsonyabb teljes hiteldíj mutatót tartalmaznak. Vagyis negatív a reálkamat: az áremelkedés meghaladja a hitel kamatát. Ez azt jelenti, hogy érdemes, megéri lakáskölcsönt felvenni annak, aki ingatlanvásárlásban gondolkodik.

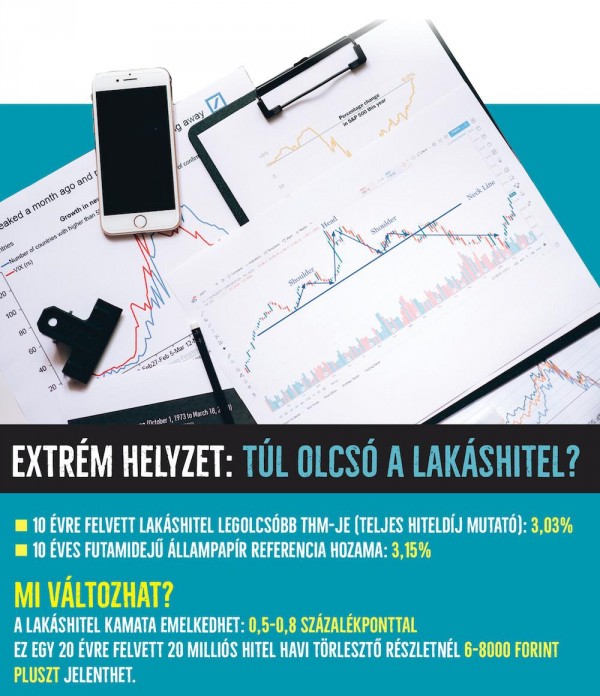

Sokáig így nem marad

Az azonban még ennél is extrémebb, hogy miközben a 10 éves kamatperiódusú lakáshitelnél már csupán 3,03 százalékos a teljes hiteldíj-mutató értéke (közel 1 százalékponttal csökkent az elmúlt két évben), addig a 10 éves futamidejű állampapír referenciahozama ezt valamivel meghaladja. Márpedig az elmúlt években szinte mindig legalább 1 százalékkal több volt az állampapírhozam a lakáshitelek hiteldíjmutatójánál. Ha nagyon rövid időre közeledett vagy összeért ez a két érték, akkor az hamarosan „korrigálódott”.

Ezrekben fájhat a kamatemelkedés

Ez azt jelenti, hogy hamarosan vagy az állampapír hozamoknak kellene csökkenniük, vagy a hitelkamatoknak emelkedniük. Utóbbira nagyobb az esély, nagyjából 0,5-0,8 százalékkal emelkedhetnek a lakáshitelek kamatai. Ez havonta több ezer forinttal növelheti meg a törlesztőrészleteket, egy 10 évre felvett 10 milliós hitelnél, s akár nyolcezer forinttal egy 20 évre kötött 20 milliós kölcsönszerződésnél. Ez a hitel teljes futamideje alatt közel 2 millió forintos többlet-visszafizetést is vonhat maga után.

A folyamat már el is indult

A hitelkamathoz kapcsolódó banki költségek nagyságrendileg 1 százalékpontot már emelkedtek is a legnépszerűbb (vagyis a legolcsóbb) konstrukciók esetében – ez hamarosan a hitelek kamataiban is érezhető lesz, sőt van, ahol már 0,2 százalékos emelkedést regisztrálhattak, akik új hitelt igényeltek. A többiek esetében csak a kamatperiódus lejárta után van lehetőség a módosításra.

A jegybank persze még közbeléphet, s megállíthatja a kamatok növekvő tendenciáját.