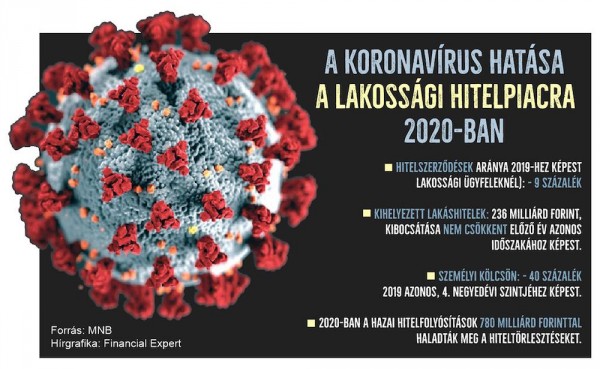

A koronavírus a hitelezési folyamatokat is meghatározta 2020-ben. Bár az utolsó negyedévben már nőtt a vállalati és lakossági hitelállomány, összességében például a fogyasztói kölcsönszerződések megkötésének aránya 40 százalékot esett az előző év azonos negyedévéhez képest. A kihelyezett lakáshitel volt az egyetlen lakossági hiteltermék, melynek kibocsátása nem csökkent az előző év azonos időszakához képest.

2020 negyedik negyedévében bővült a vállalati és a lakossági hitelállomány, melyben továbbra is jelentős szerepet játszottak a jegybanki és állami hitelprogramok: ez elsősorban a babaváró kölcsönök és a lakáshitelek erőteljes kibocsátásának, valamint a moratórium törlesztéseket visszafogó hatásának köszönhetően – közölte a Magyar Nemzeti Bank a hitelezési folyamatokról szóló legutóbbi jelentésében. A vállalati hitelállomány éves szinten 9,4 százalékkal emelkedett, míg a kis- és középvállalkozásoknál (kkv) az előzetes adatok alapján 13 százalékos növekedést mértek. A vállalatok hitelfelvételét az NHP Hajrá! szerződéskötései nagyban támogatták: a teljes vállalati hitelkibocsátás több, mint fele, míg a kkv hitelkibocsátás közel 90 százaléka a program keretein belül valósult meg a koronavírus-járvány hazai kitörése óta. Jó hitellel a járvány idején is van élet

A lakossági hitelállomány nemzetközi szinten is kimagasló, 14,5 százalékos bővülésében nagy szerepe volt a már említett babaváró hitel kibocsátásának, mely az éves hitelkihelyezések 30 százalékát tette ki, és már a háztartási hitelállomány 13 százalékát jelenti. Pozitív banki várakozásokra utal, hogy 2021 első felére a lakáshitelek és a személyi kölcsönök esetében egyaránt a hitelkereslet élénkülését várják az intézmények, csakúgy, mint a vállalati hitelek esetében.

A törlesztéseket jelentősen mérséklő fizetési moratóriumban 2020. végén a jogosult lakossági hitelállomány 54 százaléka, míg a vállalati hitelek 39 százaléka vett részt.

Ami pedig a jövőt illeti: a hitelezési felmérésben részt vevő bankok nem változtattak sem a lakáscélú-, sem a fogyasztási hitelek feltételein a negyedév során. Utóbbinál ugyanakkor az emelkedő kereslet mellett már lazítást helyeztek kilátásba 2021 első félévére, amiben a januártól elinduló lakásfelújítási támogatás is érdemi szerepet játszhat.

A támogatott hitelek arányát növelte tehát az otthonfelújítási program és a hozzá kapcsolódó kedvezményes kölcsön lehetősége. Kérdés az is, hogy a babaváró hitelre mekkora lesz az igény, hisz fogy az érintettek köre, mivel már rengetegen éltek a lehetőséggel. A lakáshitel-piacon pedig az lehet befolyásoló tényező, hogy a gazdaság mikor kap új erőre a koronavírus járvány lecsengésével.

A koronavírus lakossági hitelpiacra gyakorolt negatív hatása még megfigyelhető az új kibocsátásban. A hitelintézetek a negyedév során 501 milliárd forint értékben kötöttek hitelszerződéseket lakossági ügyfelekkel, mellyel az éves kibocsátás 9 százalékkal elmaradt a 2019-es szinttől. A kihelyezett lakáshitelek volumene 236 milliárd forintot tett ki a negyedév során, ezzel az egyetlen lakossági hiteltermék volt, melynek kibocsátása nem csökkent az előző év azonos időszakához képest. A legnagyobb visszaesés a személyi kölcsönöknél jelentkezett, ahol a kibocsátás 40 százalékkal elmaradt a 2019 azonos negyedévi szinttől. A jelentős volument képviselő babaváró hitelek (146 milliárd forint) visszaesését a termék 2019. júliusi indulását követő erőteljesfelfutása okozta magas bázis, valamint a járvány kapcsán bevezetett korlátozó intézkedések magyarázzák.