Az év elején bevezetett otthonfelújítási támogatás komoly lendületet adott a családok lakásfelújítási, korszerűsítési kedvének. Ezért is fontos felhívni a családok figyelmét a felújítások lakásbiztosításokat érintő vonatkozásaira is, nehogy nem várt helyzettel szembesüljenek egy káreseményt követően – figyelmeztet a Magyar Biztosítók Szövetsége.

A Magyar Nemzeti Bank adatai szerint az idei második negyedév során kibocsátott lakáshitelek 364 milliárd forintos volumene új történelmi csúcsot ért el, melyben a 2021-től elérhető új otthonteremtési támogatások érdemi szerepet játszottak. A lakáshitel-igénylések közel 70 százalékát továbbra is használt lakás vásárlására fordítják, azonban a felújítási és korszerűsítési célokra szánt hitelek részaránya fokozatosan emelkedik, míg januárban a lakáshitelek 4 százalékát fordították erre a célra, ez az arány júniusra elérte a 10 százalékot. Két és félszer több ilyen hitelszerződést kötöttek a negyedév során, mint előző év azonos időszakában. Az otthonfelújítási támogatott lakáshitel állománya pedig júniusra elérte a 24 milliárd forintot.

Ez az erőteljes felfutás biztosítási következményekkel is járhat. Ingatlan vásárlásakor jellemzően a nagy többség nyitott biztosítás megkötésére, később azonban sokan elfeledkeznek ezek aktualizálásáról. Pedig a lakásbiztosításokat nem elég egyszer megkötni, az ingatlan korszerűsítésével és a piaci változásokkal párhuzamosan időről-időre azokat meg is kell újítani. Egy új konyhabútor, a vezetékek, nyílászárók cseréje, vagy egy nagyobb értékű műszaki berendezés mind-mind növelik az ingatlan értékét. Az értéknövekedésekről pedig feltétlenül érdemes tájékoztatni a biztosítót. Amennyiben ugyanis a szerződést évek óta nem aktualizáltuk, előfordulhat, hogy kár esetén annak csak egy részét fedezi a biztosításunk - állapítja meg a biztosítószövetség.

A felújítást tervezőknek érdemes tehát áttanulmányozniuk meglévő lakásbiztosítási szerződéseiket, ellenőrizni az abban foglalt fedezeteket és szükség szerint módosítani azt, hogy egy esetleges káresemény bekövetkezésekor ne érje őket kellemetlen meglepetés. A biztosítási összeg ellenőrzésére figyelmeztet, illetve a szerződés módosítására ad lehetőséget a biztosító értékkövetés miatti szerződésváltozásról szóló értesítése, amit minden évben megküld az ügyfeleinek.

A biztosítók ugyanis az új érték biztosítás fenntartása érdekében a biztosítási összeget a következő biztosítási időszakra automatikusan indexálják, ez az értékkövetés. A biztosítási összeg indexálásának alapja – általában – a KSH által számított fogyasztói árindex. A biztosítási összegek változását pedig a biztosítási díj arányosan követi. Az így kalkulált értékkövetés azonban értelemszerűen nem foglalja magában a felújítás, új háztartási eszközök beépítése miatti értéknövekedést. Erről az ügyfélnek kell tájékoztatnia biztosítóját.

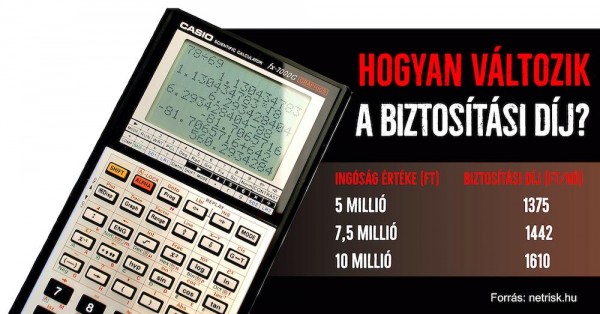

Vegyünk egy példát, miként változik a biztosítás díja, ha megemeljük az ingóságok értékét, mondjuk az új konyhabútor és a beépített gépek miatt. Egy találomra kiválasztott biztosító kalkulátorát használtuk. Egy vidéki nagyvárosban, 50 négyzetméteres lakást vettünk alapul. Átlagos egyéb beállítások mellett, 5 millió forintos ingóság értékre a havi díj 1 375 forintra jött ki. Ezt az értéket emeletük, először 7,5 millió forintra, majd 10 millióra. A havi díj 1 442 forintra, illetve 1610 forintra emelkedett. Azaz az 5 milliós értéket duplájára emelve is mindössze évi 2820 forinttal kell többet fizetnünk. Baj esetén a kártérítés növekménye ehhez képest tetemes. Azt tanácsoljuk tehát, hogy ne itt próbáljunk megspórolni havi párszáz forintot.

Emlékeztetőül az otthonfelújítási hitel főbb ismérvei:

- Legfeljebb 3 millió forintos támogatás nyerhető.

- A költségek maximum felét állja az állam.

- A költségeket számlákkal kell igazolni.

- A támogatás összegében az anyagköltség és a munkadíj fele-fele arányban szerepelhet.

- Utófinanszírozott a támogatás.

- Az önrészhez 3% kamatozású hitel igényelhető.

- Legalább egy gyereket kell nevelni az ingatlanban.

- Legalább egy év folyamatos tb-jogviszony kell.

- Nem lehet köztartozása az igénylőnek.

- Egyszer lehet igénybe venni.

- 2022. december 31-ig igényelhető.