Egyre többen választják az olcsó hitelek helyett a biztonságot és a kiszámíthatóságot. Ez leginkább a hosszabb kamatperiódust nyújtó kölcsönök jellemzője. A bankok kínálatából érdemes ezek közül választani.

A devizahiteles ügyek kapcsán számos rémtörténetet hallhattunk. Sokak számára a mai napig nem jutott nyugvópontra az ügy. Lakás árverezések, kilakoltatások, csődbe ment családok történeteinek sora figyelmeztet arra, hogy gondosan kell megválasztanunk, milyen hitelt veszünk fel. Különösen igaz ez a nagyobb összegű, több tízmillió forintos jelzálog lakáshitelekre.

A Magyar Nemzeti Bank több módon is igyekszik rávenni az ügyfeleket, hogy a legolcsóbb hitelek helyett válasszák a legbiztonságosabbakat. De mitől lehet egy hitel biztonságos? Például attól, hogy kiszámítható. Azaz hosszú távra ismerhető a havi törlesztőrészlet, nem változhat bármikor a kamat.

Lehet a hitel fix kamatozású, ami annyit jelent, hogy a hitel kamata a teljes futamidő alatt változatlan. Ez adja a legnagyobb kiszámíthatóságot, hiszen akár 15 év múlva is akkora lesz a részlet, mint kiinduláskor. Viszont ez az állandóság lehet a hátrány is, mert előfordulhat, hogy időközben jelentősen csökken a kamat.

Ezért javasoljuk a változó kamatú, de 5, 10 éves kamatperiódusú hitelek felvételét. Ezek egyre népszerűbbek lettek, és az ügyfelek elvárásaihoz a bankok is igazodtak. Ma már szinte csak ilyeneket találunk.

Mi az a kamatperiódus? Az az időszak, amely alatt nem változhat a hitel kamata, s ezzel együtt a hitel havi törlesztőrészlete sem. Minél hosszabb a kamatperiódus, annál hosszabb időszakra érezhetjük magunkat biztonságban. Ha például 5 éves kamatperiódusú hitelt választunk, akkor 5 éven át fix a kamat és fix a törlesztőrészlet. A kamatperiódust az ügyfél választhatja meg a bank kínálata alapján. A hosszabb periódusú hitel kamata magasabb, mint a rövidebb periódusúé, de érdemes költeni a biztonságra. Ha viszont az évek során a kamat csökken, a periódus fordulójakor csökken a mi kamatunk és törlesztőrészletünk is.

S bár az elmúlt hónapokban a Magyar Nemzeti Bank többször emelt az alapkamaton, ami a hitelek kamatait is valamivel feljebb vitte, továbbra is válasszuk a hosszú kamatperiódusú hiteleket! Ha pedig a periódus alatt jelentősen nőnek a kamatok és az új kamatunk is magasabb lesz, a törlesztőrészletben ez már csökkentett mértékben lesz érzékelhető. A részletnek ugyanis az idő múlásával egyre kisebb a kamat rész, s egyre nő a tőketartalom.

A Magyar Nemzeti Bank azon túl, hogy annak idején bíztatott a jelzáloghitel szerződések módosítására, hogy váltsanak hosszabb kamatperiódusúra, számos alkalommal felhívta a figyelmet a tudatos hitelválasztásra. Emellett 2017-ben létrehozta a Minősített Fogyasztóbarát Lakáshitelek kategóriát, amely garanciája a biztonságnak. Az előírja a több éves kamatperiódust és számos más, a kiszámíthatóságot biztosító tényezőt.

A fogyasztóbarát lakáshitel követelményei

- Kizárólag olyan törlesztés megengedett, melynek során egyenlőek a havi törlesztőrészletek (annuitásos törlesztés).

- A kamatperiódus hossza 5, 10, 15 év lehet, vagy a futamidő végéig tartó kamatrögzítés alkalmazása elvárt.

- A hitelbírálati határidő az értékbecslés rendelkezésre állásától számított maximum 15 munkanap.

- A folyósítási határidő a folyósítási feltételek teljesítésétől számított 2 munkanap.

- A hitelező által választott referenciaértékhez viszonyított kamatfelár nem haladhatja meg a 3,5 százalékpontot.

- A folyósításig felmerülő és az előtörlesztéshez kapcsolódó díjak maximáltak.

- Folyósítási díj: maximum a hitelösszeg 0,75%-a, de legfeljebb 150 ezer Ft.

- Az előtörlesztési díj nem haladhatja meg az előtörlesztett összeg 1%-át, lakástakarék-pénztári betétből pedig a szerződés szerint elérhető megtakarítás, a hozzá kapcsolódó állami támogatás és az azokra jóváírt kamat mértékéig az előtörlesztés díjmentes.

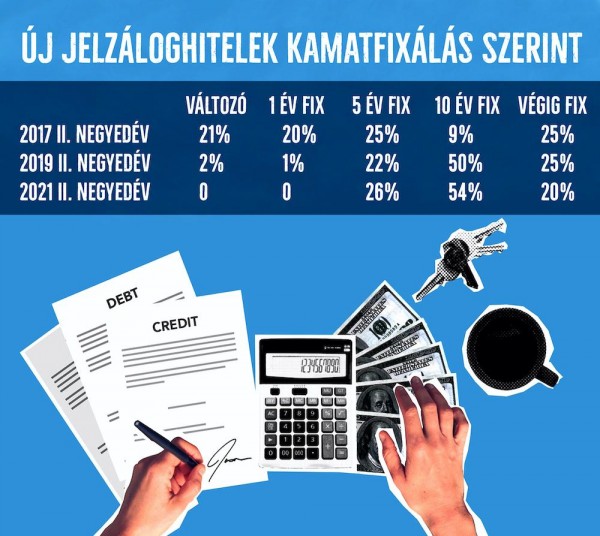

Az MNB adatai szerint 2021 második negyedévében minden ötödik lakáshitelt felvevő a futamidő végéig fix kamatozás mellett döntött. A lakáshitel-szerződések fele legalább 10 éves kamatfixálási periódus mellett jött létre. 2021 eleje óta enyhén emelkedett az 5 évre kamatfixált hitelek részaránya. A kamatkockázat mérséklődésében a kizárólag hosszabb, legalább 5 éves kamatperiódussal elérhető Minősített Fogyasztóbarát Lakáshitelek meghatározó szerepet játszanak, mely termék a negyedéves lakáshitel-kibocsátás kétharmadát adta.