Mikor jön el az a pillanat, amikor költözünk a szülői házból? Magyarországon átlagosan 27,4 éves korban. Sokan albérletben kezdenek, faluhelyen jellemzően építkeznek: háromnegyedük a saját lakás felépítéséhez vagy megvásárlásához hitellel számol. Négy évnyi (párunkkal két éves) gyűjtögetés már elég lehet az önerőhöz.

Miközben a fiatalok 32 százaléka mielőbb elköltözne a “mamahotelből”, többségük – 58 százalékuk – csak tervezgeti a kirepülést a szülői házból: a 19-29 éves korosztály tagjainak közel ötöde szeretne lakást vásárolni három éven belül, 74 százalékuk kisebb-nagyobb lakáshitel segítségével tenné meg ezt – a K&H ifjúsági indexe szerint.

Majdnem 28 évesek vagyunk tehát, mikor elhagyjuk a mamahotelt: Magyarországon ez (27,4 év) az átlagos életkor a „kirepülésnél” – Horvátországban ez 32 év felett van.

Nagyvárosokban jellemzően albérlettel kezdik el az önálló életet, falvakban pedig – főleg, ha párokról van szó - inkább építkezésbe kezdenek az önkormányzattól kedvezményes áron megvásárolt telken.

Lehet félretenni a bérleti díj fizetése mellett?

S, hogy mennyiért lehet lakást bérelni most a nagyvárosainkban? Budapesten az átlagos ár 140 ezer, Veszprémben 125 ezer, Tatabányán 120 ezer, Debrecenben, Győrben, Szegeden és Székesfehérváron pedig 110 ezer forint. Ideális esetben párunkkal költözünk az albérletbe, s mindketten nettó 200 ezer forintnál többet keresünk - abból már lehet félretenni a közös jövőnkre.

Annyit azonban biztosan nem, hogy – ha nincs szülői segítség, s nem volt korábbi megtakarításunk – akkor nem legyen szükség kölcsönre.

Évekig albérletben vagy gyűjtögetni?

Az ingatlan.com becslése szerint Budapesten átlagosan, a feltételezett 10 százalékos éves lakás- és bérleti díj emelkedést is figyelembe véve 43 havi bérleti díj megtakarításával jöhet össze egy olcsóbb garzonhoz szükséges önrész. Tehát legalább 3,5-4 év szükséges a fővárosban élő fiataloknak az önállósodáshoz, ha az el nem költött lakbér összegét félre tudják tenni. Ha egy fiatal párról van szó és az egyik szülőnél laknak a lakásvásárlásig, akkor a takarékoskodásra fordított idő akár a felére is csökkenthető. Akik pedig házasságot és gyermekvállalást terveznek, azok az állami támogatások kihasználásával juthatnak könnyebben lakáshoz. A többi nagyvárosban is hasonló a helyzet: Debrecenben és Szegeden 5 évnyi, Győrben és Veszprémben 4 évnyi, Pécsen és Miskolcon pedig kevesebb mint 3 évnyi olcsóbb lakbért kell félretenni egy olcsóbb garzon lakáshiteléhez szükséges önerőhöz.

A támogatás döntő szempont lehet

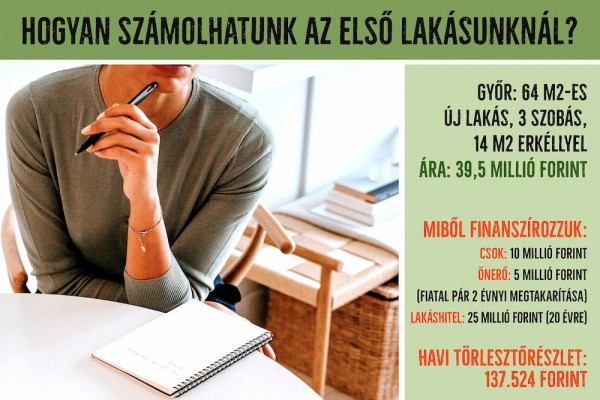

S ha már idáig eljutottunk, jön a kérdés: nagyobb alapterületű, de használt lakást vegyünk, vagy ugyanazon a környéken egy talán valamivel kisebbet, de inkább újat? Sok szempontot érdemes mérlegelni a döntés előtt: például a lakástámogatás különböző formái csak új építésű otthon vásárlásakor vehetők igénybe, pláne ha már gyermek is van a családban. Ez akár döntő érv is lehet.

Az érintett korosztály családalapítást tervező tagjai számára pedig a babaváró kölcsön mellett a családi otthonteremtési kedvezmény (csok) keretében elérhető, államilag támogatott lakáshitelek is kézenfekvő megoldást nyújthatnak a lakásvásárlás finanszírozásához. Nem csoda, hogy a babaváró hitel közkedvelt a fiatalok körében, hiszen ez a legkedvezőbb szabad felhasználású hitel a piacon. Babaváró kölcsön

A csoknak nem feltétele a lakáshitel, de ha valaki szeretné kiegészíteni a lakástámogatás összegét, úgy az otthonteremtési kedvezmény lakáshitellel is kombinálható. Ezt a támogatást kizárólag új lakás vásárlására vagy építésére lehet fordítani. Családi Otthonteremtési Kedvezmény