Ismét nőtt az alapkamat, ismét nőhetnek a hitelkamatok. Az MNB-től további emelés várható, aki hitelt tervez felvenni, jobb, ha minél előbb lép.

A Magyar Nemzeti Bank monetáris tanácsa augusztus 24-i ülésén ismét emelte a jegybanki alapkamatot. Ahogy az várható volt, tehetjük hozzá, ismét 30 bázisponttal, azaz 1,5 százalékra nőtt igy az alapkamat. Az indoklás szerint az MNB elsődleges célja az árstabilitás biztosítása. Az infláció csökkentése érdekében tehát folytatta a júniusban megkezdett kamatemelési ciklust. Az emelés addig lesz folyamatos, amíg “az inflációs kilátások fenntartható módon a jegybanki célon stabilizálódnak”. Azaz valószínű, az alapkamat emelkedni fog még egy ideig. Az elemzők szerint persze nem biztos, hogy ez a mostani ütem folytatódik, de az év végére 2 százalék körülire várják az alapkamatot, ami három hónapja még 0,6% volt.

Kik járnak rosszabbul?

Az viszont bizonyos, hogy az alapkamat után - és az embereket ez érinti - növekedni fognak a hitelkamatok is. Miért? Mert a bankok is drágábban jutnak pénzhez, így azt drágábban is adják tovább az ügyfeleknek. Ez egyrészt kellemetlen hír azoknak, akiknek hitelének kamata változó, másrészt azoknak, akik még csak tervezik fix kamatozású hitel felvételét. Ők mindannyian rosszabbul járnak a pár hónappal ezelőttiekhez képest. Elemzők szerint a szabadfelhasználású személyi hiteleknél lesz nagyobb a kamatemelés, a hosszútávú lakáshiteleknél pedig mérsékeltebb.

Begyűrűzik a hitelkamatokba

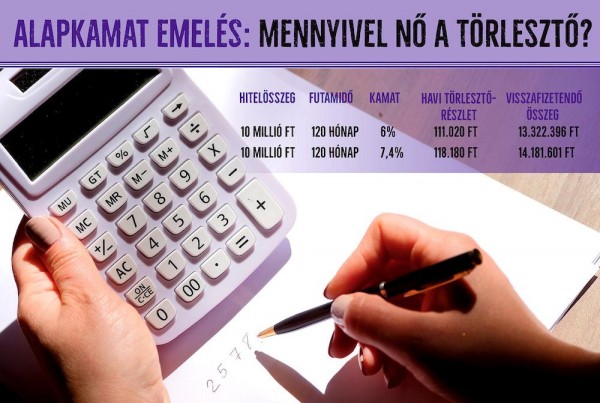

A kérdés persze az, hogy mennyivel. A várható kamatemelések hatását a következőképpen modelleztük: példaként vettünk 10 millió forint hitelt, tíz éves futamidővel. Először kiszámoltuk a törlesztőrészletet 6 százalékos kamattal, majd 7,4 százalékossal. Azért 1,4 százalék emelést választottunk, mert az év végére a várakozások szerint ennyivel nő az alapkamat is az év elejihez képest. (Az alapkamat változásának begyűrűzése a hitelkamatokba persze ennél komplikáltabb és nem ilyen direkt, de a tendenciát ez jól szemlélteti.)

A kalkulátorunk azt mutatja tehát, hogy 1,4 százalékos kamatkülönbségnél a havi törlesztőrészletben 7 ezer forint az eltérés, a teljes visszafizetendő összegnél pedig mintegy 800 ezer forint a többlet. Ebből látszik, hogy jelentéktelennek tűnő kamatkülönbség jól látható különbséget mutat a fizetendő összeg terén.

Éppen ezért hitelfelvételnél érdemes a fix kamatozású termékeket választani. A változó kamatozású hiteleknél pedig részesítsük előnybe a hosszabb távon állandó kamatú hitelt, mert legalább a kamatfordulóig tudunk pontosan számolni a törlesztőrészlettel.

Valószínű, a gyorsaság is pénzben lesz mérhető. Ez a bankok stratégiájától is függ. Megtehetik, hogy rögvest és folyamatosan emelik a hitelkamatot az alapkamat emeléséhez igazodva. És választhatják azt is, hogy kivárnak, és több hónap után emelnek egy nagyobbat. Az bizonyos, hogy előbb vagy utóbb drágább lesz minden hitel. Most azokat kell megkeresni, amelyek utóbb.